beat365官方网站app下载苹果 ,ball365球网

手机:13988888888

电话:0898-08980898

邮箱:admin@youweb.com

地址:海南省海口市

其他货币资金是指企业除库存现金、银行存款以外的其他各种货币资金,主要包括存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款

◆商业汇票(商业承兑汇票、财务公司承兑汇票或银行承兑汇票)通过“应收票据”科目或“应付票据”科目核算,不通过“其他货币资金”科目核算。

◆ 3 个月内到期的债券投资不属于“其他货币资金”,属于“交易性金融资产”。

交易性金融资产出售时点对当期利润的影响金额(不考虑相关税费)=出售时收到的价款-出售时的账面余额。

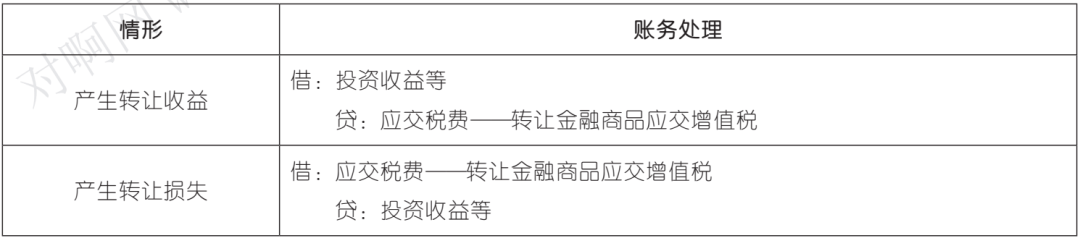

1. 金融商品转让销售额=卖出价-买入价(不需要扣除已宣告但尚未发放现金股利和已到付息期但尚未领取的利息)

转让金融商品盈亏相抵后出现负差的,可结转下一纳税期与下期转让金融商品销售额互抵,但年末时仍出现负差的,不得转入下一会计年度。

2. 商业汇票是一种由出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或者持票人的票据【商业承兑汇票、财务公司承兑汇票和银行承兑汇票】。

应收账款的入账价值包括:企业销售商品或提供服务等应向有关债务人收取的价款、增值税及代购货单位垫付的包装费、运杂费等。

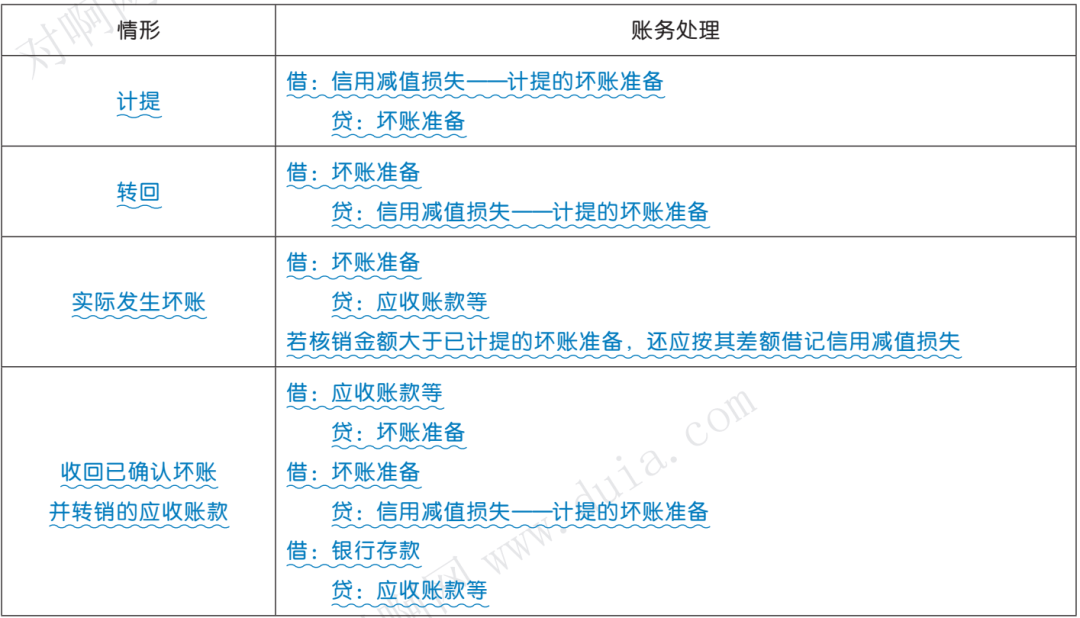

(1)我国企业会计准则规定采用备抵法确定应收款项的减值,小企业会计准则规定,应收款项减值采用直接转销法。

(2)当期应计提的坏账准备=当期按应收款项计算的坏账准备金额-(+)“坏账准备”科目的贷方(或借方)余额

①应收的各种赔款、罚款『如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等』

④应向职工收取的各种垫付款项『如为职工垫付的水电费、应由职工负担的医药费、房租费等』

担心黑白打印出来三色魔法就消失了?不存在!给大家把红色和蓝色的内容加了不同的下划线,所以黑白打印也不影响学习效果。